Fahrzeuge, Baumaschinen, Landwirtschaftsmaschinen, LKWs und Nutzfahrzeuge

Fahrzeuge

Jedes Fahrzeug, das zu Lande verkehrt, benötigt einen Mindestversicherungsschutz: die sogenannte gesetzliche Kfz-Haftpflichtversicherung. Fehlt diese Versicherung, so setzt sich der Eigentümer des Fahrzeugs einer Strafe aus, die von Geldbußen bis hin zur Beschlagnahme des Fahrzeugs oder sogar einer Gefängnisstrafe reichen kann.

Dieser Versicherungsschutz entschädigt aber nur die anderen Geschädigten. Der Fahrer selbst geht leer aus, wenn er den Unfall verschuldet hat. Versichert sind also nur:

- die zivile Haftpflicht des Fahrzeugeigentümers,

- die zivile Haftpflicht jeder anderen Person, die das Fahrzeug in Verwahrung hat oder – selbst unerlaubterweise – steuert,

- die zivile Haftpflicht der Fahrgäste des versicherten Fahrzeugs.

Die gesetzliche Kfz-Haftpflichtversicherung reicht demzufolge nicht aus, um die zahlreichen Risiken zu decken, denen Personen und Fahrzeug unter Umständen ausgesetzt sind. Man denke beispielsweise an eigene Schäden bei Selbstverschulden, Diebstahl, Vandalismus, Schäden durch Tierkollision oder Steinschlag …

Außerdem kann ein Fahrzeugschaden schwerwiegende Folgen für das Unternehmen haben, wenn das betreffende Arbeitsgefährt nicht sofort repariert oder ersetzt wird. Ganz zu schweigen von dem Wert des am Steuer sitzenden Mitarbeiters oder der transportierten Waren.

Aus all diesen Gründen empfiehlt es sich, die gesetzliche Kfz-Haftpflichtversicherung um einige wichtige Optionen zu ergänzen, und zwar je nach Größe und Art des Unternehmens sowie der betreffenden Fahrzeuge (Personenwagen, Lastwagen, Traktor oder Baumaschine).

Baumaschinen

Unter dem Begriff Baumaschine oder Baufahrzeug ist jedes Transportmittel zu verstehen, das von seiner Konstruktion her oder nach endgültigem Umbau hauptsächlich als Werkzeugmaschine dient.

Beispiele:

- industrielle Baufahrzeuge: Löffelbagger, Planierraupe, Walze, Grader, Förderlader …

- landwirtschaftliche Nutzfahrzeuge

- Mähmaschinen

- Anhänger mit Werkzeugmaschinen

Die obengenannten „Baumaschinen“ sind der gesetzlichen Kfz-Haftpflichtversicherung unterworfen, wenn sie:

- auf der öffentlichen Straße fahren,

- auf öffentlich zugänglichem Gelände verkehren,

- auf nicht öffentlichem, doch für Zutrittsbefugte zugänglichem Gelände verkehren.

Zusätzlich zur gesetzlichen Kfz-Haftpflichtversicherung können folgende Optionen unterzeichnet werden:

-

SACHSCHADENVERSICHERUNG

- Teilkasko: versichert Ihr Fahrzeug gegen Brand, Diebstahl, Scheibenbruch, Naturgewalten und Tierkollision.

- Vollkasko: versichert darüber hinaus Unfallschäden. Die Versicherer bieten zudem gesonderte Versicherungsschutzoptionen an, wie Brand und Diebstahl, Scheibenbruch allein, Rückführung des Fahrzeugs usw. Sachschäden können auch über eine Maschinenbruchversicherung gedeckt werden.

-

RECHTSSCHUTZVERSICHERUNG

Die Rechtsschutzversicherung garantiert Ihnen die Unterstützung durch Rechtsexperten, wenn es nach einem Verkehrsunfall zu einem Rechtsstreit kommt. Die Rechtsschutzversicherung deckt beispielsweise die Anwaltshonorare, die Honorare der Sachverständigen, die eventuellen Gerichts- und Prozesskosten usw. Die Rechtsschutzversicherung deckt allerdings keine gegen Sie ausgesprochenen zivil- oder strafrechtlichen Verurteilungen (Entschädigungen, Bußgelder).

Landwirtschaftsmaschinen

Der Begriff Traktor (für die Land- oder Forstwirtschaft) bezeichnet ein mindestens zweiachsiges Kraftfahrzeug auf Rädern oder Raupenketten, das in erster Linie als Zugmaschine zum Ziehen, Schieben, Transportieren oder Manipulieren bestimmter Arbeitsmittel, Maschinen oder Anhänger im land- oder forstwirtschaftlichen Betrieb gedacht ist.

Ein landwirtschaftlicher Traktor kann mehrere Anhänger schleppen, sofern der Fahrzeugzug:

- nicht schneller als 25 km/h fährt,

- einen vorgeschriebenen Umkreis von 25 km um den landwirtschaftlichen Betrieb nicht verlässt,

- eine Gesamtlänge von höchstens 25 Metern hat.

Ein solcher Traktor ist der gesetzlichen Kfz-Haftpflichtversicherung unterworfen, wenn er:

- auf der öffentlichen Straße fährt,

- auf öffentlich zugänglichem Gelände verkehrt,

- auf nicht öffentlichem, doch für Zutrittsbefugte zugänglichem Gelände verkehrt.

Zusätzlich zur gesetzlichen Kfz-Haftpflichtversicherung können folgende Optionen unterzeichnet werden:

-

SACHSCHADENVERSICHERUNG

- Teilkasko: versichert Ihr Fahrzeug gegen Brand, Diebstahl, Scheibenbruch, Naturgewalten und Tierkollision.

- Vollkasko: versichert darüber hinaus Unfallschäden. Die Versicherer bieten zudem gesonderte Versicherungsschutzoptionen an, wie Brand und Diebstahl, Scheibenbruch allein, Rückführung des Fahrzeugs usw. Sachschäden können auch über eine Maschinenbruchversicherung gedeckt werden.

-

RECHTSSCHUTZVERSICHERUNG

Die Rechtsschutzversicherung garantiert Ihnen die Unterstützung durch Rechtsexperten, wenn es nach einem Verkehrsunfall zu einem Rechtsstreit kommt. Die Rechtsschutzversicherung deckt beispielsweise die Anwaltshonorare, die Honorare der Sachverständigen, die eventuellen Gerichts- und Prozesskosten usw. Die Rechtsschutzversicherung deckt allerdings keine gegen Sie ausgesprochenen zivil- oder strafrechtlichen Verurteilungen (Entschädigungen, Bußgelder).

LKWs

Unter dem Begriff Lastwagen ist jedes Kraftfahrzeug zu verstehen, das zum Transport von Gegenständen mit einer höchstzulässigen Gesamtmasse über 3.500 kg entwickelt und gebaut wurde.

Zusätzlich zur gesetzlichen Kfz-Haftpflichtversicherung können Sie folgende Policen auf Ihren Lastwagen abschließen:

- SACHSCHADENVERSICHERUNG

- Teilkasko: versichert Ihr Fahrzeug gegen Brand, Diebstahl, Scheibenbruch, Naturgewalten und Tierkollision.

- Vollkasko: versichert darüber hinaus Unfallschäden. Die Versicherer bieten zudem gesonderte Versicherungsschutzoptionen an, wie Brand und Diebstahl, Scheibenbruch allein, Rückführung des Fahrzeugs usw.

Bei Lastwagen, die Betriebsmittel befördern, können die Sachschäden auch durch eine Maschinenbruchversicherung gedeckt werden. Im Schadensfall erstattet die Versicherungsgesellschaft dem Kunden die Reparaturkosten (die ein Kfz-Sachverständiger einvernehmlich mit der Reparaturwerkstatt bewertet). Wenn das Fahrzeug einen Totalschaden erlitten hat, d.h. wenn der Wert des Wracks zuzüglich der Reparaturkosten den Fahrzeugwert vor dem Unfall übersteigt, wird der Versicherungsnehmer gemäß Vertragsbedingungen entschädigt.

- FAHRERVERSICHERUNG

Mit der gesetzlichen Kfz-Haftpflichtversicherung sind alle Fahrgäste versichert. Doch was passiert, wenn Sie als Fahrer bei einem Verkehrsunfall verletzt werden? Hier hilft nur eine zusätzliche Fahrerversicherung, auch dann, wenn Sie den Unfall selbst verschuldet haben.

- RECHTSSCHUTZVERSICHERUNG

Die Rechtsschutzversicherung garantiert Ihnen die Unterstützung durch Rechtsexperten, wenn es nach einem Verkehrsunfall zu einem Rechtsstreit kommt. Die Rechtsschutzversicherung deckt beispielsweise die Anwaltshonorare, die Honorare der Sachverständigen, die eventuellen Gerichts- und Prozesskosten usw. Die Rechtsschutzversicherung deckt allerdings keine gegen Sie ausgesprochenen zivil- oder strafrechtlichen Verurteilungen (Entschädigungen, Bußgelder).

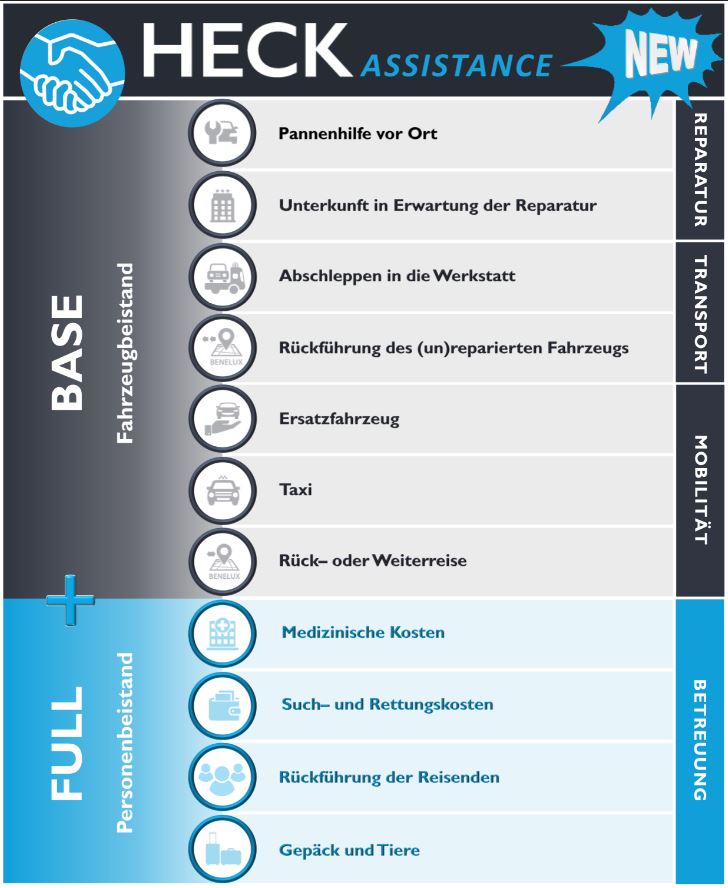

- PANNENHILFE- UND REISESCHUTZVERSICHERUNG

Die in Belgien auch unter dem Begriff „Assistance“ bekannte Versicherung schützt Sie rund um die Uhr, wenn Sie auf Reisen im In- oder Ausland erkranken oder verletzt werden, und sieht gegebenenfalls auch die Notreparatur oder das Abschleppen Ihres Fahrzeugs vor.

Nutzfahrzeuge

Nutzfahrzeuge wie Lieferwagen, Quads, Wohnmobile, Traktoren (für Landwirtschaft oder Gartenbau), Wohnwagen und Anhänger sind meist der gesetzlichen Kfz-Haftpflichtversicherung unterworfen.

Versicherungsschutz kann aber durch zusätzliche Optionen erweitert werden:

- KASKOVERSICHERUNG

- Teilkasko: versichert Ihr Fahrzeug gegen Brand, Diebstahl, Scheibenbruch, Naturgewalten und Tierkollision.

- Vollkasko: versichert darüber hinaus Unfallschäden. Die Versicherer bieten zudem gesonderte Versicherungsschutzoptionen an, wie Brand und Diebstahl, Scheibenbruch allein, Rückführung des Fahrzeugs usw. Im Schadensfall erstattet die Versicherungsgesellschaft dem Kunden die Reparaturkosten (die ein Kfz-Sachverständiger einvernehmlich mit der Reparaturwerkstatt bewertet).

Wenn das Fahrzeug einen Totalschaden erlitten hat, d.h. wenn der Wert des Wracks zuzüglich der Reparaturkosten den Fahrzeugwert vor dem Unfall übersteigt, wird der Versicherungsnehmer gemäß Vertragsbedingungen entschädigt.

- FAHRERVERSICHERUNG

Mit der gesetzlichen Kfz-Haftpflichtversicherung sind alle Fahrgäste versichert. Doch was passiert, wenn Sie als Fahrer bei einem Verkehrsunfall verletzt werden? Hier hilft nur eine zusätzliche Fahrerversicherung, auch dann, wenn Sie den Unfall selbst verschuldet haben.

- RECHTSSCHUTZVERSICHERUNG

Die Rechtsschutzversicherung garantiert Ihnen die Unterstützung durch Rechtsexperten, wenn es nach einem Verkehrsunfall zu einem Rechtsstreit kommt. Die Rechtsschutzversicherung deckt beispielsweise die Anwaltshonorare, die Honorare der Sachverständigen, die eventuellen Gerichts- und Prozesskosten usw. Die Rechtsschutzversicherung deckt allerdings keine gegen Sie ausgesprochenen zivil- oder strafrechtlichen Verurteilungen (Entschädigungen, Bußgelder).

- PANNENHILFE- UND REISESCHUTZVERSICHERUNG

Die in Belgien auch unter dem Begriff „Assistance“ bekannte Versicherung schützt Sie rund um die Uhr, wenn Sie auf Reisen im In- oder Ausland erkranken oder verletzt werden, und sieht gegebenenfalls auch die Notreparatur oder das Abschleppen Ihres Fahrzeugs vor.

Zusammen mit IMA-Assistance haben wir ein Produkt auf die Beine gestellt, dessen Preis-Leistungs-Verhältnis unschlagbar ist!

Mit der Heck Assistance Sind Sie, Ihr Fahrzeug und die ganze Familie nicht nur während der Urlaubszeit, sondern während des ganzen Jahres auf der sicheren Seite!

Möchten Sie mehr Informationen erhalten? Zögern Sie nicht, uns zu kontaktieren.